宠物行业的统计与趋势:在线零售商如何掘金“

从每个指标来看,在线宠物行业对于新兴品牌来说都是非常有利可图的机会之一。

根据美国宠物用品协会(APPA)估计,在这一年内,仅在美国就将有753.8亿美元花在宠物身上。IBISWorld报告称,过去5年,该行业的年化营收增长4.3%,至211亿美元,仅2019年就实现了4.0%的增长。

(来源:eMarketer ,2019)

虽然北美和西欧市场已经成熟,但相对于全球范围内的增长,它们仍有可能提振消费者购买行为。

全球范围内,这一数字继续攀升。2018年的市场规模估值超过1901亿美元,预计到2025年的复合年增长率将达到5%,使这一数字跃升至2699亿美元。

(来源:Global Market Insights和Statista)

即便如此,该行业仍然尚未发展成熟。

新产品尤其是新渠道的开发存在空间:新兴品牌进入并蓬勃发展的有利生命周期阶段。

(来源:IBIS世界行业报告)

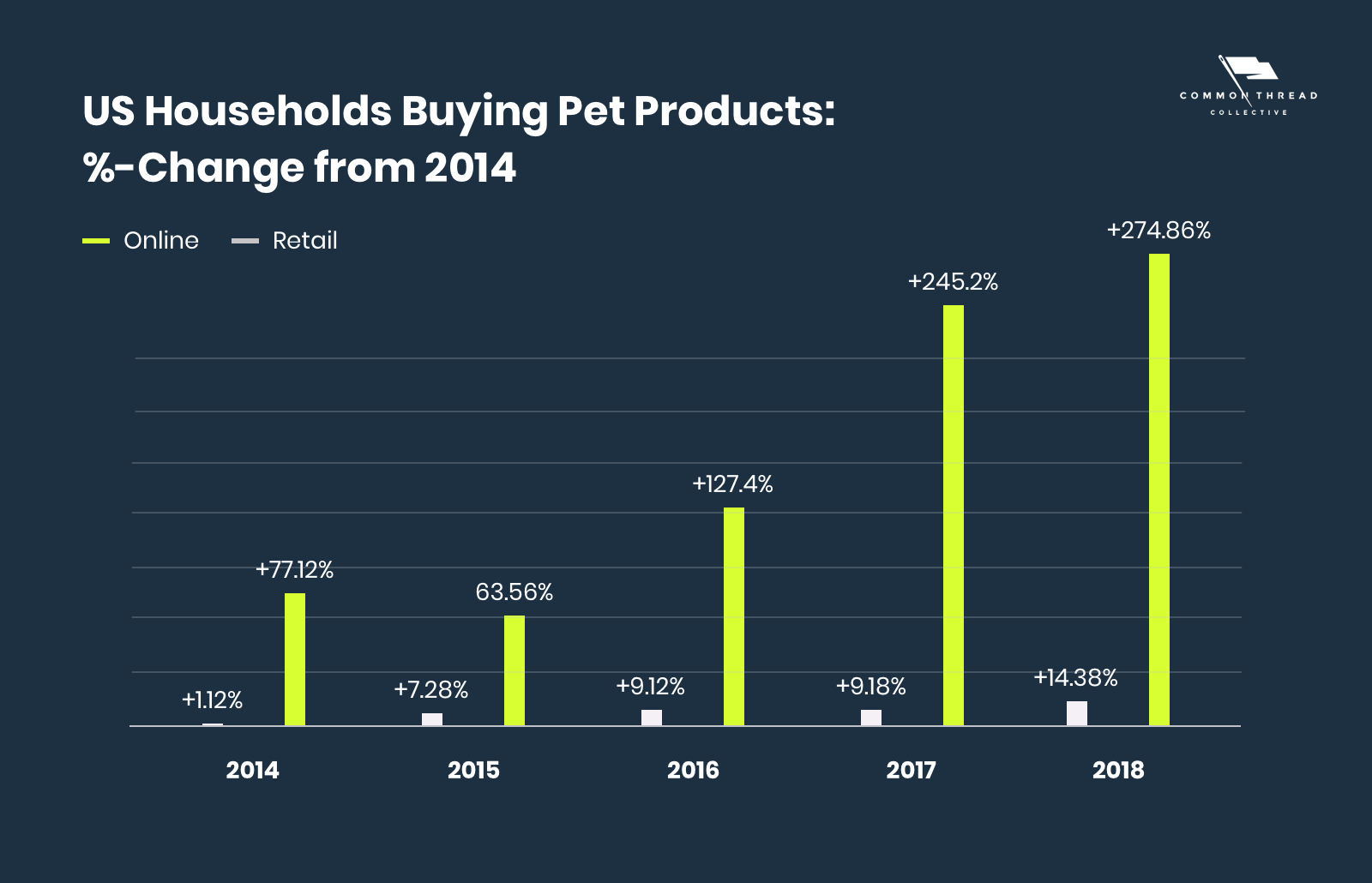

在线宠物市场的繁荣发展

尽管零售商店的宠物购买量增长缓慢,但自2013年以来,在线宠物市场几乎翻了两番。

(来源:Statista,2018)

随着宠物拥有率的持续上升,整个行业的目标市场将会扩大,从而获得新的渗透点。

是的,大型宠物店正在经历好运。但是,害怕竞争就是错过前进的道路。

对于渴望打入新市场的企业家来说,宠物食品和宠物用品是整个行业的第二大和第三大电商CPG类别。在天然食品、动物护理和供应领域,繁荣的前景相当可观。

(来源:Statista,2018)

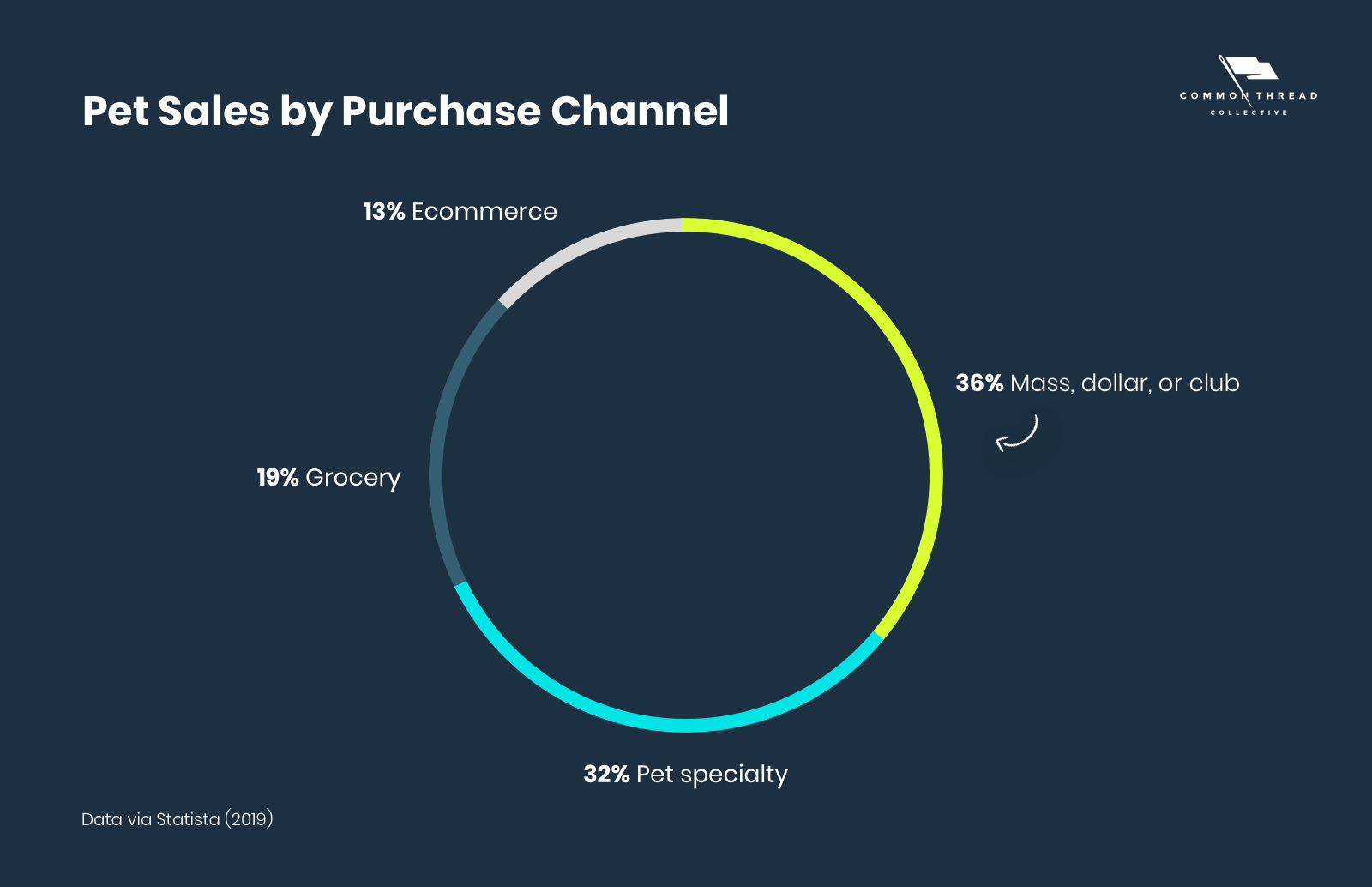

特别是在电商领域,还有很大的成熟空间,因为消费者对在电商网站购买宠物产品的偏好预计将增长9.4%,这比已经13%的市场份额有了很大的增长。

(来源:Statista,2019)

无论是家庭宠物数量的增加,还是多样化的购物平台,其结果都是全球宠物市场的扩张。毫无疑问,对于那些希望扩大宠物行业市场份额的企业来说,机会就在网上。

电商为几乎为宠物主人提供了他们需要的一切:

●方便舒适;

●提供产品信息和选择;

●提供价格对比,价值清晰;

●专注于客户关系。

主要行业参与者所依赖的传统模式与消费者对数字世界的期望存在冲突。

这种数字上的脱节为电商品牌提供了一个跃进并抢占市场份额的机会。他们的机会在于在他们的宠物市场利基中创造一个独特的品牌身份,并且与大众市场的宠物品牌相比,他们可以摆脱中间商的利润。

然而,仅仅关注销售数据,就会错过一个更引人注目的信号:一代人的转变。

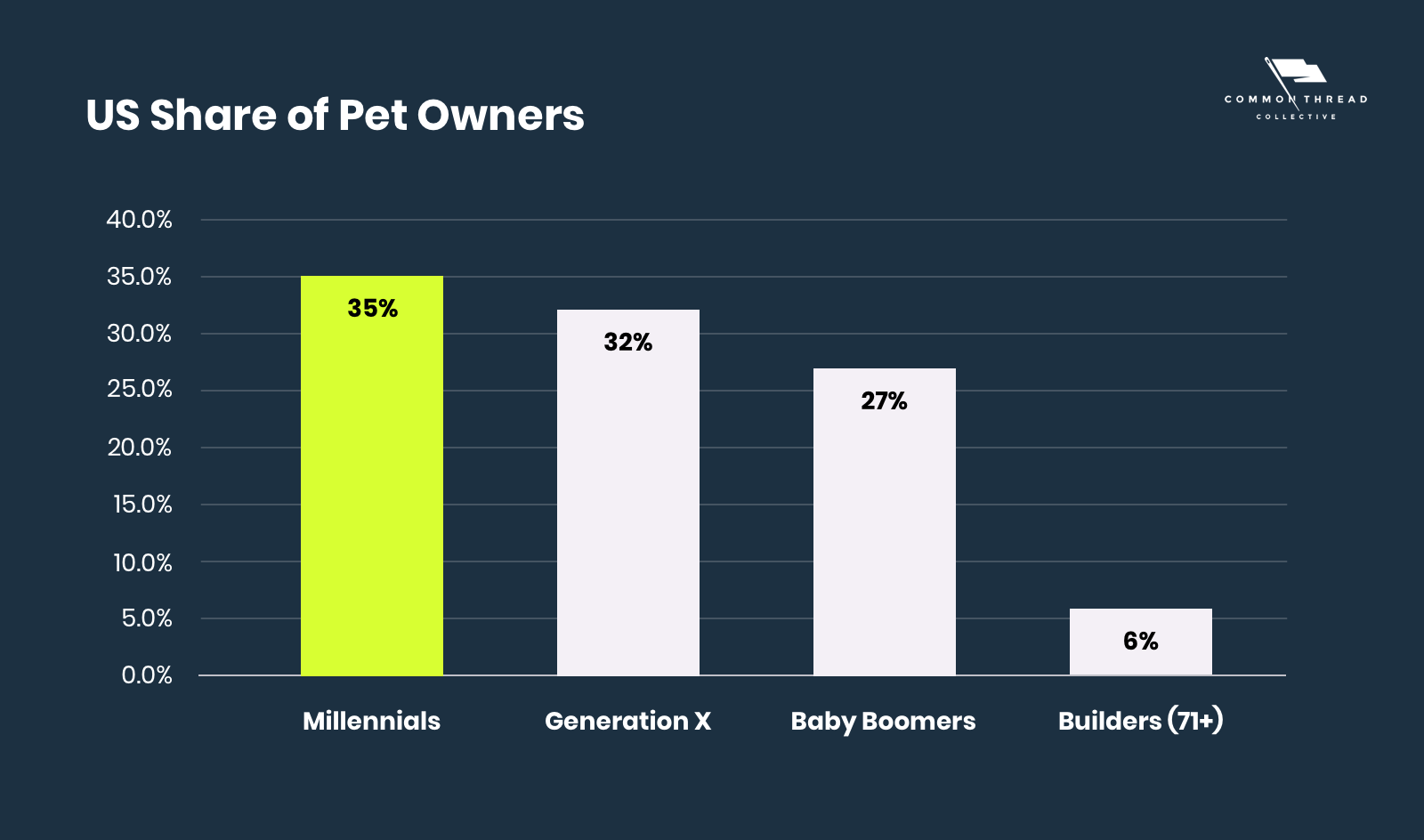

宠物主人的人口特性和偏好

婴儿潮一代不再是养宠物人数最多的群体,现在这个头衔属于千禧一代。宠物品牌要想赢得这个行业的未来,就必须了解千禧一代与其他几代人有何不同。

(来源:eMarket,2019)

数字购买力的发展离不开市场营销的重要性。千禧一代花在社交媒体上的时间几乎是婴儿潮一代的两倍——90.4%的千禧一代是活跃的社交媒体用户,而婴儿潮一代的这一比例为48.2%.

由于用户天生就具有社交性,所以宠物类别可以无缝地归入可共享内容的范畴。因此,在千禧一代所在的地方遇到他们的零售商,对于寻求竞争渠道优势的品牌来说,可能是成败的关键。

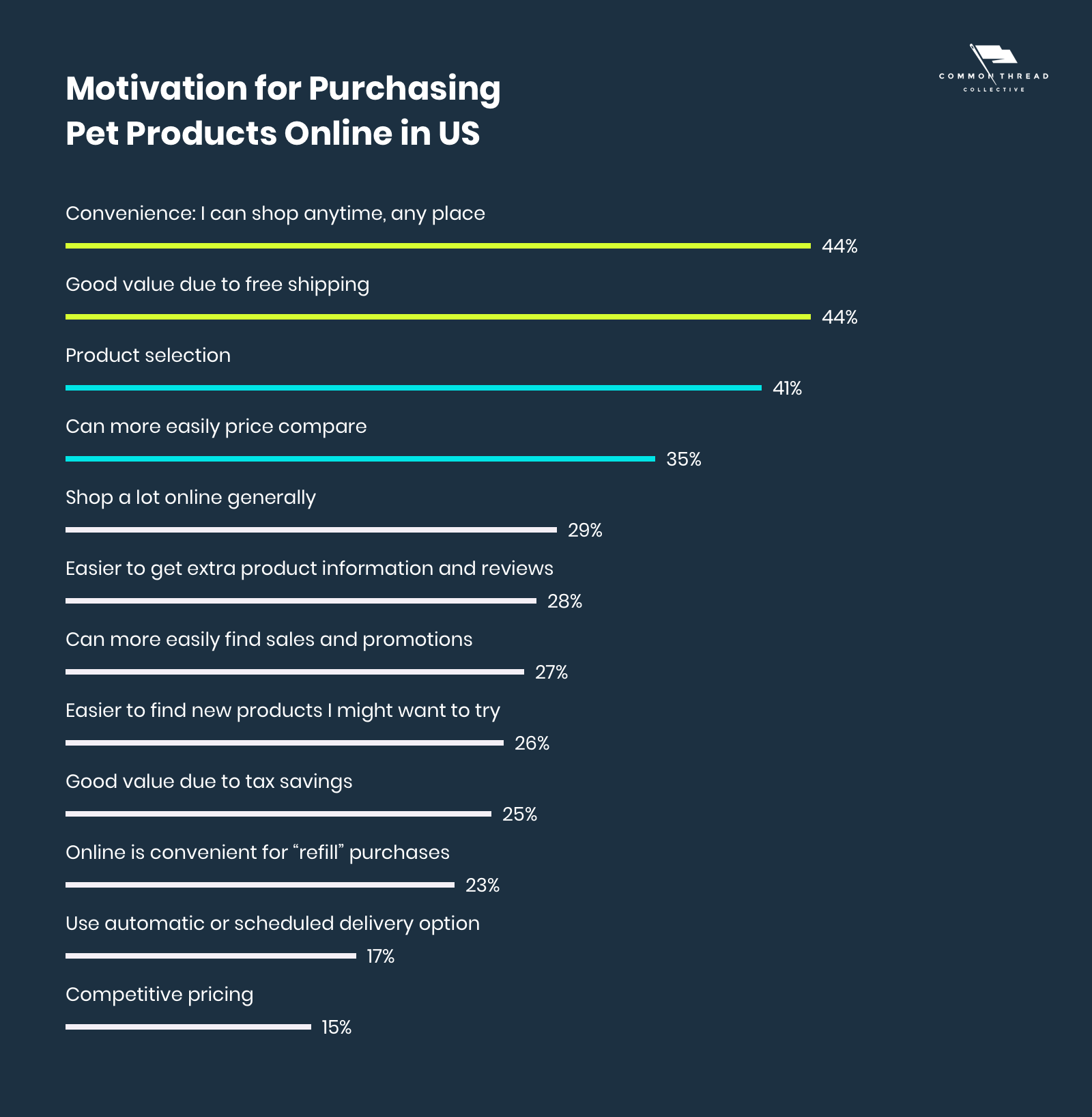

此外,有竞争力的价格、便利和个性化正在摧毁实体店。

应对措施:双渠道零售、更快的配送速度、改进的成本控制以及送货上门的进步。

千禧一代对高质量产品的需求进一步归因于行业利润,因为高端产品的价格普遍上涨。

然而,众所周知,在整个宠物行业映射数据非常困难。整个宠物护理行业显示出增长的迹象,但发现与产品细分市场相关的数据会带来相互矛盾的信息。

为了将其分开来,我们以一种可行的方式将数据汇总在一起,分为三个细分领域,分别研究行业数据和趋势,每个细分都有其独特的价值主张。

行业内三个垂直方向的数据

1、宠物食品市场

宠物食品在全球价值911亿美元,是更大范围内最大的利基市场:

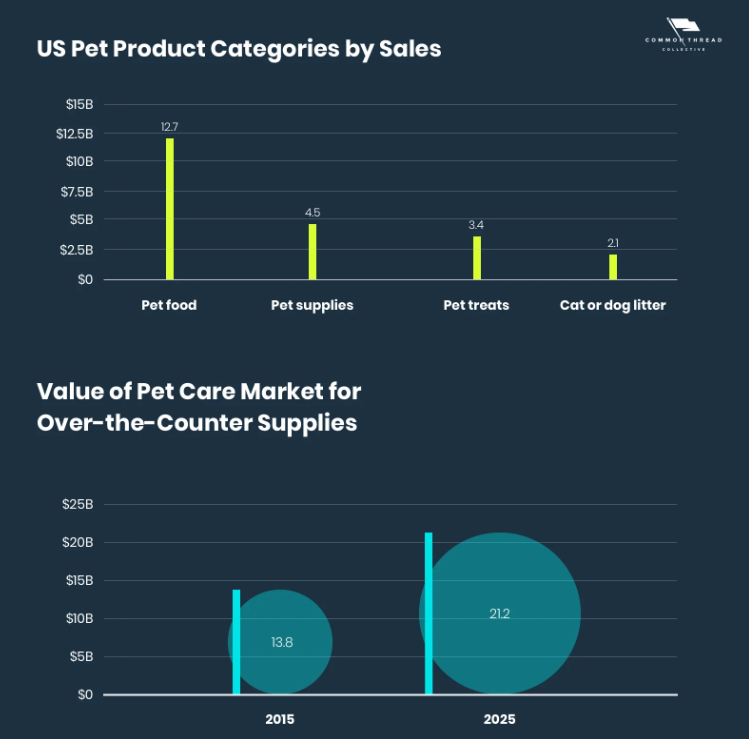

美国2020年的市场规模为3090万美元,其中大部分收入来自食品类别,还包括零食和补充品。

除此之外,在细分市场中还可以找到优质宠物食品。天然食品和有机食品的价格往往更高,这使卖家可以获得更高的加价幅度。

零售销售的不断渗透扩大了宠物食品市场的增长。与此同时,宠物食品在电商平台上的便捷性,以及消除实体购物的限制,吸引了消费者。

2、宠物护理与服务市场

宠物服务市场包括美容、寄养、训练和护理。

在过去的五年里,它一直是行业内增长最快的产品部门。随着越来越多的宠物主人把宠物当作家庭成员来对待,宠物护理和为宠物家庭成员提供专业服务的兴趣推动了宠物护理的兴起。

与之相伴的是兽医护理行业,由于大规模的家庭普及,该行业实现了增长。

人均收入的增加和人们收养宠物的增加使得人们在宠物护理上的支出增加,这将继续推动市场的发展。

不管分销渠道如何,提供优质服务的宠物护理行业品牌可能会获得进一步的收益。

由于家庭获得了更高的收入,所以他们能够负担优质的服务。它还会影响宠物主人的生活方式,使他们有更多的旅行机会,从而增加寄宿服务领域的重要性。

3、宠物用品市场

随着食品和宠物护理在行业销售中占据前两名的位置,宠物用品市场有了更大的发展前景,因为它的增长速度较慢,并包含了服装、食碗、项圈和运输工具等小众产品。

这一行业的一个关键驱动力将是时尚和多功能宠物配件的广泛可用性。

宠物用品是美国的一个主要行业类别,销售额约为45.4亿美元,正增长2.7%。

它的收入份额也因为“宠物养育”趋势而扩大,在这种趋势中,宠物主人把他们的宠物当作家庭成员,并开始向他们提供补宠物用品。据估计,这部分收入占2019年整个行业收入的40.6%。

2017年,在购买宠物产品的人群中,约17%的人表示在网上购买了宠物用品,而前一年这一比例约为13%。

零售商出售的宠物用品和配件不仅受到大规模采购商的竞争,而且还受到较小商店的竞争,因为没有法规限制其销售。

对于在线零售商来说,宠物供应领域的良好经济条件可以通过产品创新来实现。由于大众市场品牌提供的商品几乎没有差异化,独家利基产品的激增将有助于使当前的价格竞争多样化。

通过这种方式,利基产品营销将成为成功将品牌定位于该领域的品牌必不可少的。

宠物商店、零售和弹出式商店

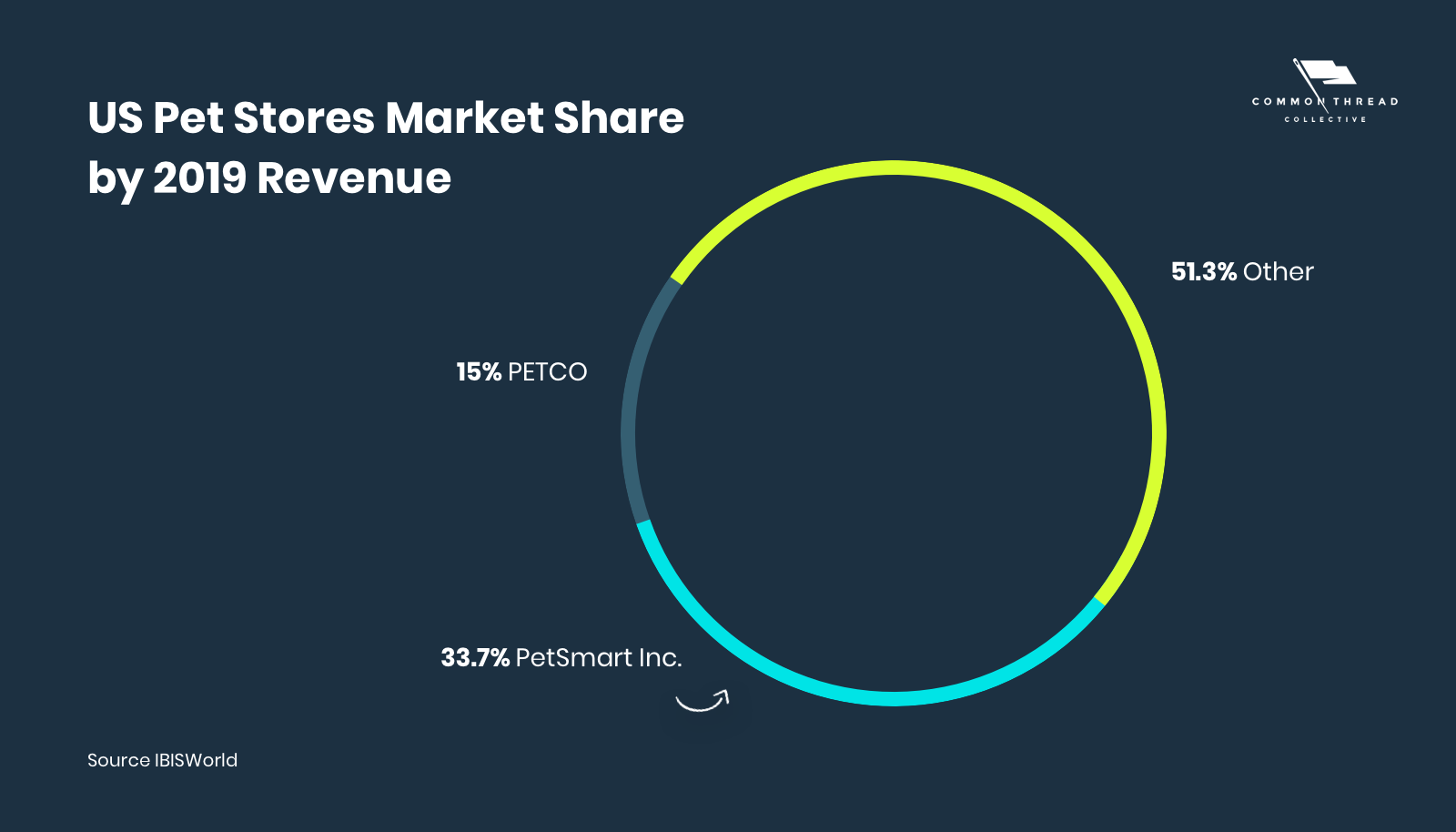

尽管Chewy和亚马逊在网上崛起,PetSmart和Petco在宠物店行业中仍然占有主要的市场份额。

根据宠物行业2019年主要的25家零售商名单,PetSmart净增加了48家门店(2017年超过100家),而Petco净增加了10家门店(2017年为39家)。

IBIS世界行业报告指出,尽管超市、大型零售商和在线零售商之间的竞争日益激烈,它们以更高的便利性和更具竞争力的价格提供类似的产品,传统的实体商店已经成功地将自己定位为优质食品和服务产品(例如美容或寄养)的先驱和独家提供者。

与此同时,以在线销售为主的宠物品牌正稳步扩大市场份额。

(来源:Digital Commerce 360 ,2018)

它们的成功反映出,人类消费零售市场的技术进步也在推动宠物市场的变化。

那么,最能说明这一转变的是什么?

亚马逊的强大影响

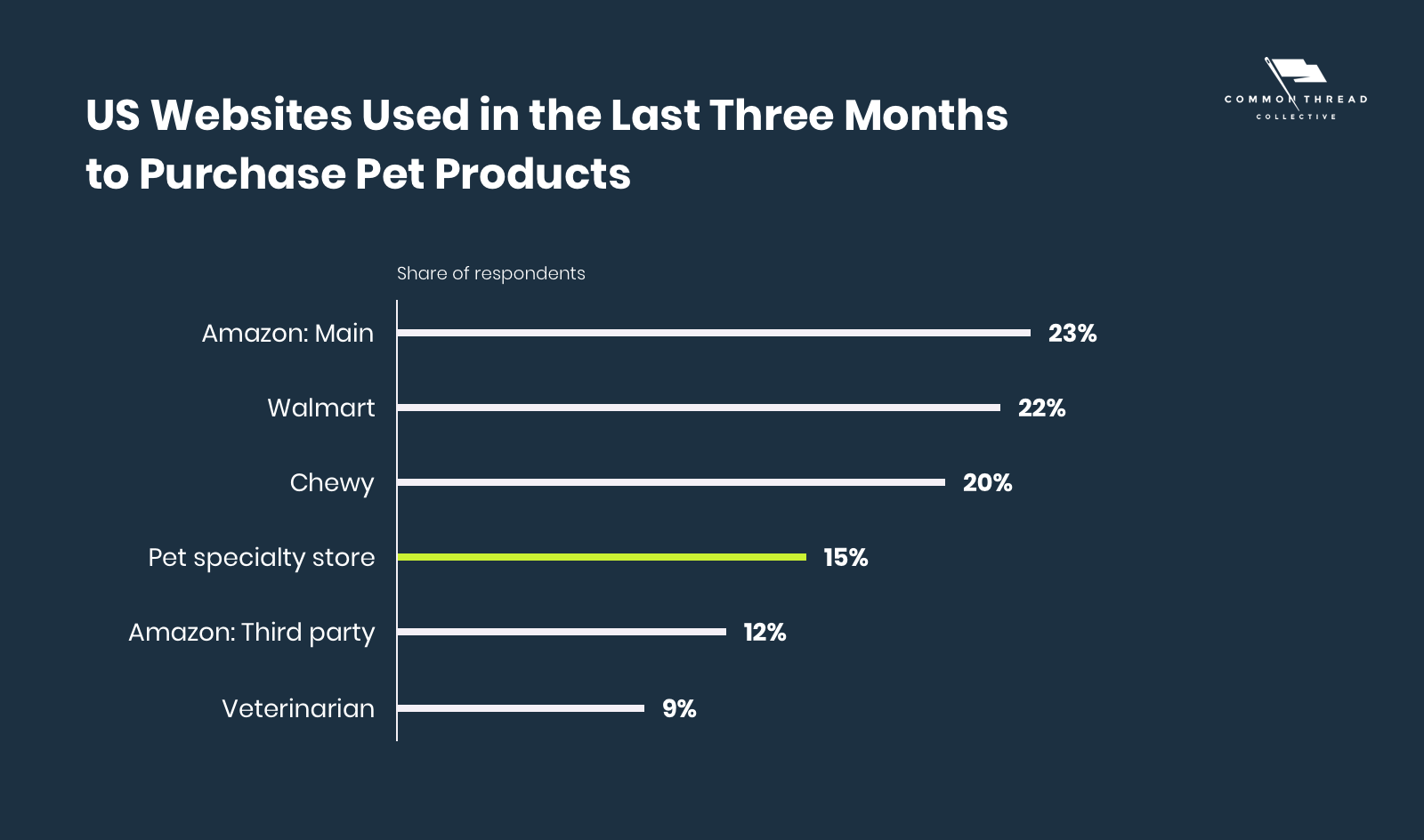

随着亚马逊的主要网站和第三方卖家占据了35%的在线市场份额,宠物初创公司不得不为“瓜分蛋糕”而战。

再加上亚马逊推出首个自营的宠物品牌Wag,传统零售商感受到了更激烈的竞争。Wag品牌专门为其Prime用户提供宠物干性粮食,这是宠物产品中销售的最快的类别。

虽然亚马逊的规模和市场份额似乎令人生畏,但它确实为希望进入在线宠物领域的品牌提供了一线希望。亚马逊的成功表明,宠物行业在电商领域有利可图。

它进一步证实,宠物品牌需要把东西数字化,以取得成功,获得更多的市场份额。

宠物市场的在线营销策略

尽管它的复杂性和所有的数据,宠物品牌增长的基础只有4个指标:访问量、转化率、终身价值和可变成本。

我们称其为电商增长公式: 利润=(访问量*转化率*终身价值)-可变成本

要想影响你的盈利能力,除了影响这4个变量中的一个以外,别无他法——通过为增长制定的总体规划来推动它们向前发展。

小佩宠物( www.petkit.cn )综合整理,若需引用或转载,请注明出处 ,仅供参考、交流之目的。